دانلود گزارش Hydrogen از Chemical Economics Handbook

خرید گزارش Hydrogen

برای دانلود فایل Hydrogen مربوط به Chemical Economics Handbook و دریافت پی دی اف بررسی اجمالی صنعت پتروشیمی بر روی کلید خرید در انتهای صفحه کلیک کنید. پس از اتصال به درگاه پرداخت و تکمیل مراحل خرید، لینک دانلود ایمیل می شود. این گزارش مربوط به سال 2018 و در فرمت PDF ارسال می شود.

[box type=”download” align=”alignright” class=”” width=””]برای خرید گزارشهای Chemical Economics Handbook کافیست آدرس گزارش از سایت https://ihsmarkit.com/products/chemical-economics-handbooks.html را برای ما ارسال کنید.هزینه دریافت PDF فایل از سایت نکسانت، اعلام و پس از واریز هزینه ارسال میشود.[/box]

[box type=”note” align=”alignright” class=”” width=””]ارائه پی دی اف تمام متن به گزارشهای Nexant شامل: BI, PERP, POPS, PPE.. این گزارشها شامل قیمت مواد شیمیایی و پتروشیمیایی میباشد که قیمتها را در مناطق خاورمیانه ، امریکا، چین، آسیا، اروپا، آفریقا وسطح جهانی مورد بررسی قرار میدهند. [/box]

در صورتی که نیاز به دانلود هر گزارشی از IHS و یا PEP دارید، فقط کافیست ادرس اینترنتی گزارش را از سایت ihsmarkit.com و یا https://global.ihs.com برای ما ارسال کنید (راههای ارتباطی در صفحه تماس با گیگاپیپر ). پس از بررسی، هزینه ان اعلام می شود. پس از واریز نسخه الکترونیکی ارسال می شود.

[box type=”success” align=”alignright” class=”” width=””]برای دریافت PDF گزارش های فنی در زمينه فرآيندهای مواد پتروشيمی، وضعيت صنعت و بازار مواد پتروشيمی با ما مکاتبه کنید.[/box]

Hydrogen

Chemical Economics Handbook

Published May 2018

لینک گزارش از Chemical Economics Handbook:

For Download Please Contact Us :

Price : 55$

دانلود رایگان گزارش Hydrogen

برای اطمینان از کیفیت گزارش Hydrogen ، چند صفحه ابتدایی ان بصورت رایگان قرار داده شده است.گزارشهای دیگر دانلودی از ihsmarkit.com به همین صورت هستند.

درباره گزارش Hydrogen

Hydrogen is produced in large quantities both as a principal product and as a by-product. Hydrogen producers may consume the product captively, sell it to end users, sell it to a company that specializes in marketing industrial gases, burn it for fuel, or vent it to the atmosphere. Hydrogen consumers may buy hydrogen from an industrial gas company or a byproduct producer, use internally generated by-product hydrogen or install a hydrogen plant on-site. In some cases, a company will generate crude by-product hydrogen that is purchased and purified by an industrial gas company and then sold back to the original generating company.

Growth in the hydrogen market is driven primarily by regulations pertaining to desulfurization of fuel used in transportation, growth in transportation fuels, and a decrease in crude quality, requiring more and more hydrogen for processing. Hydrogen generation from crude processing is also decreasing because of poor-quality crudes. This has caused refineries to look for hydrogen availability from merchant sources that are set up on-site or adjacent to the refining facilities. The Middle East is expected to process huge volumes of sour natural gas that require significantly higher quantities of hydrogen to adhere to environmental standards. There is also rising demand for distillate fuels that would require increased hydrogen consumption.

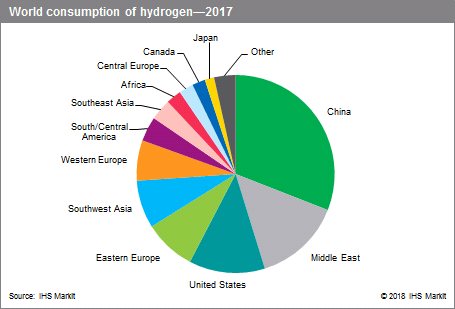

The following pie chart shows world consumption of hydrogen:

Higher growth rates are expected in China as a result of high levels of urban pollution leading to efforts to reduce emissions by enforcing stricter fuel sulfur regulation. BRIC economies, including India and Russia, are also planning to export ultra-low-sulfur fuels, thereby increasing hydrogen consumption in those regions. Though Western Europe and Japan have stagnant markets, North America is expected to increase hydrogen consumption mostly because of the abundant petroleum feedstock supply and advanced technologies.

Nearly 96% of all hydrogen is derived from fossil fuels, with natural gas being by far the most frequently used with an estimated 49%, followed by liquid hydrocarbons at 29%, 18% from coal, and about 4% from electrolysis and other byproduct sources of hydrogen.

Steam reforming of coal and steam reforming of natural gas are two major methods for producing large volumes of hydrogen in China, where hydrogen produced by these two methods is used mainly in the production of ammonia and methanol. Ammonia, petroleum refining, and methanol are the three largest individual markets for hydrogen in China, accounting for over 93% of China’s total hydrogen consumption in 2017.

Global opportunities for hydrogen look strong in the forecast period. Production of ammonia has been on the rise, especially in the United States, with lower natural gas prices providing an advantage. The methanol market is also experiencing robust growth. Demand for distillate is steadily on the increase. Refineries are large-volume producers and consumers of hydrogen for distillate. In general, environmental regulations implemented in most industrialized countries result in increased hydrogen requirements at refineries for gasoline and diesel desulfurization because of increased demand for cleaner fuels and tighter engine manufacturer specifications.

In addition, ongoing oil sands processing, gas-to-liquids, and coal gasification projects all require enormous amounts of hydrogen and will boost the size of the market significantly in the next five years. Alberta, Canada has an enormous area containing oil sands that can be processed to produce oil. Even by conservative estimates, this area is estimated to be the second-largest oil reserve after Saudi Arabia. Desulfurization operations for these sands would consume vast quantities of hydrogen.

Hydrogen is also expected to see a surge in consumption in the manufacture of methanol. Substantial methanol consumption in direct-fuel use as motor gasoline is expected in countries such as China, Russia, South Africa, Venezuela, and several Middle Eastern countries.

Overall global demand for hydrogen is expected to increase at around 4–5% per year during the next five years, primarily as a result of demand from petroleum refinery operations, and the production of ammonia and methanol. Asia will continue to lead demand growth in line with the increasing growth of its domestic economies.

دانلود گزارش بررسی اجمالی صنعت پتروشیمی

هیدروژن در مقادیر زیادی هم به عنوان یک محصول اصلی و هم به عنوان یک محصول جانبی تولید می شود. تولیدکنندگان هیدروژن ممکن است این محصول را به صورت اسیر مصرف کنند ، آن را به کاربران نهایی بفروشند ، آن را به شرکتی که در بازاریابی گازهای صنعتی تخصص دارد ، بفروشند ، آن را برای سوخت یا سوختن آن به جو بفروشند. مصرف كنندگان هیدروژن ممكن است هیدروژن را از یك شركت گاز صنعتی یا تولید كننده فرعی تولید كنند ، از هیدروژن جانبی محصول داخلی استفاده كنند یا كارخانه هیدروژن را در محل نصب كنند. در بعضی موارد ، یک شرکت هیدروژن جانبی فرآورده خام تولید می کند که توسط یک شرکت گاز صنعتی خریداری و تصفیه می شود و دوباره به شرکت تولید کننده اصلی فروخته می شود.

رشد در بازار هیدروژن در درجه اول با مقررات مربوط به نمك زدایی سوخت مورد استفاده در حمل و نقل ، رشد سوخت های حمل و نقل و كاهش كیفیت خام انجام می شود كه نیاز به هیدروژن بیشتر و بیشتر برای فرآوری دارد. تولید هیدروژن حاصل از فرآوری نفت خام نیز به دلیل خام های بی کیفیت در حال کاهش است. این امر باعث شده است كه پالایشگاه ها به دنبال دسترسی هیدروژن از منابع تجارتی باشند كه در محل یا در مجاورت تأسیسات پالایش قرار دارند. انتظار می رود خاورمیانه حجم زیادی از گاز طبیعی ترش را پردازش کند که نیاز به مقادیر قابل توجهی هیدروژن برای رعایت استانداردهای زیست محیطی دارد. همچنین افزایش تقاضا برای سوختهای تقطیر شده که نیاز به افزایش مصرف هیدروژن دارند ، وجود دارد.

نمودار پای زیر مصرف جهانی هیدروژن را نشان می دهد:

انتظار می رود نرخ رشد بالاتر در چین به دلیل سطح بالای آلودگی شهری منجر به تلاش برای کاهش تولید گازهای گلخانه ای با اجرای دقیق تر تنظیم گوگرد سوخت شود. اقتصادهای بریک از جمله هند و روسیه نیز قصد صادرات سوخت های بسیار کم گوگرد را دارند و از این طریق میزان مصرف هیدروژن در آن مناطق افزایش می یابد. گرچه اروپای غربی و ژاپن از بازارهای راکد برخوردار هستند ، اما انتظار می رود که آمریکای شمالی مصرف هیدروژن را بیشتر بخاطر عرضه فراوان خوراک نفت و فناوریهای پیشرفته افزایش دهد.

تقریباً 96٪ از کل هیدروژن ها از سوخت های فسیلی حاصل می شوند که گاز طبیعی بیشترین استفاده آنها با تخمین 49٪ است و پس از آن هیدروکربن های مایع با 29٪ ، 18٪ از زغال سنگ و حدود 4٪ از الکترولیز و سایر فرآورده های جانبی. منابع هیدروژن.

اصلاح بخار از زغال سنگ و اصلاح بخار گاز طبیعی دو روش اصلی برای تولید حجم زیادی از هیدروژن در چین است ، جایی که هیدروژن تولید شده توسط این دو روش عمدتاً در تولید آمونیاک و متانول استفاده می شود. آمونیاک ، پالایش نفت و متانول سه بازار بزرگ هیدروژن در چین است که بیش از 93٪ کل مصرف هیدروژن چین در سال 2017 را تشکیل می دهد.

فرصت های جهانی هیدروژن در دوره پیش بینی بسیار قوی به نظر می رسد. تولید آمونیاک بویژه در ایالات متحده رو به افزایش بوده است و قیمت گاز طبیعی پایین تر مزیت آن را فراهم می کند. بازار متانول نیز رشد قوی را تجربه می کند. تقاضا برای تقطیر به طور پیوسته در حال افزایش است. پالایشگاه ها تولیدکننده و مصرف کننده بزرگی از هیدروژن برای تقطیر هستند. به طور کلی ، مقررات زیست محیطی که در اکثر کشورهای صنعتی اعمال می شود منجر به افزایش نیاز هیدروژن در پالایشگاههای بنزین و دیزل زدایی به دلیل افزایش تقاضا برای سوختهای تمیزتر و مشخصات تولیدکنندگان محکمتر می شوند.

علاوه بر این ، پروسه های مایع در حال پردازش ماسه های نفتی ، گازهای مایع و پروژه های گازرسانی زغال سنگ ، همگی به مقادیر زیادی هیدروژن احتیاج دارند و باعث افزایش چشمگیر بازار در 5 سال آینده می شوند. آلبرتا ، کانادا دارای منطقه عظیم و حاوی ماسه های روغنی است که می توانند برای تولید روغن فرآوری شوند. حتی با برآورد محافظه کارانه ، این منطقه پس از عربستان سعودی دومین ذخیره نفتی محسوب می شود. عملیات نمک زدایی برای این ماسه ها مقدار زیادی هیدروژن مصرف می کند.

همچنین انتظار می رود هیدروژن شاهد افزایش مصرف در تولید متانول باشد. در کشورهایی مانند چین ، روسیه ، آفریقای جنوبی ، ونزوئلا و چندین کشور خاورمیانه انتظار می رود مصرف قابل توجهی متانول در مصرف سوخت مستقیم به عنوان بنزین موتور پیش بینی شود.

انتظار می رود تقاضای جهانی هیدروژن در طی 5 سال آینده حدود 4 تا 5 درصد در سال افزایش یابد ، در درجه اول به عنوان نتیجه تقاضای عملیات پالایشگاه نفت و تولید آمونیاک و متانول. آسیا همگام با رشد روزافزون اقتصادهای داخلی ، منجر به رشد تقاضا خواهد شد.

Download Hydrogen

Table of Contents

SectionPage Number

Executive summary7

Introduction13

Properties, grades, and form of supply14

Manufacturing processes16

Production processes16

Steam reforming of hydrocarbons16

Dissociation of hydrocarbons20

Electrolysis22

Other24

By-product generation24

New developments27

Hydrogen use as a primary energy source31

Supply and demand by region35

United States35

Producing companies35

Merchant hydrogen producers35

Liquid hydrogen producers35

Gaseous hydrogen producers37

Pipeline systems46

Captive hydrogen producers52

By-product hydrogen producers59

Production62

Consumption62

Petroleum refining64

Hydrogen production67

Hydrogen consumption68

Chemicals69

Metals73

Electronics74

Edible fats and oils75

Government77

Public utilities79

Cooling79

Corrosion prevention79

Float glass82

Other84

Price85

Trade87

Canada90

Producing companies90

Merchant hydrogen producers90

Liquid hydrogen producers90

Gaseous hydrogen producers90

Pipeline systems91

Captive hydrogen producers93

By-product hydrogen producers94

Consumption96

Trade97

Mexico99

Producing companies99

Salient statistics102

Trade102

Central and South America103

Western Europe106

Producing companies108

Merchant hydrogen producers108

Liquid hydrogen producers108

Gaseous hydrogen producers109

Pipeline systems115

Captive hydrogen producers120

By-product hydrogen producers126

Production capacity133

Production135

Consumption138

Gaseous hydrogen141

Ammonia141

Petroleum refining141

Methanol142

Metals production142

Aniline142

Hydrogen peroxide142

Oxo chemicals143

Cyclohexane143

Toluene diisocyanate—TDI143

Fats and oils143

Hexamethylenediamine—HMDA143

Hydrochloric acid143

Fatty alcohols143

Caprolactam143

1,4-Butanediol—BDO144

Float glass144

Transportation/hydrogen projects144

Electronics146

Adipic acid147

Liquid hydrogen147

Space industry147

Fuel147

Semiconductors and thin-film solar148

Price148

Trade149

Central Europe151

Producing companies151

Merchant gaseous hydrogen producers151

Captive hydrogen producers152

By-product hydrogen producers154

Production capacity155

Production156

Consumption158

Ammonia159

Petroleum refining159

Methanol159

Eastern Europe160

Producing companies160

Merchant gaseous hydrogen producers160

Captive hydrogen producers160

By-product hydrogen producers162

Production capacity164

Production165

Consumption166

Ammonia167

Petroleum refining167

Methanol167

Gas-to-liquids (GTL)168

Middle East168

Producing companies168

Merchant gaseous hydrogen producers168

Captive hydrogen producers169

By-product hydrogen producers171

Production capacity173

Production175

Consumption176

Ammonia178

Gas-to-liquids (GTL)178

Petroleum refining178

Methanol178

Africa178

Producing companies178

Merchant gaseous hydrogen producers178

Captive hydrogen producers179

By-product hydrogen producers180

Production capacity181

Production183

Consumption184

Ammonia185

Gas-to-liquids (GTL)185

Petroleum refining185

Methanol185

Southwest Asia186

Producing companies186

Salient statistics188

Bangladesh188

India188

Pakistan188

Consumption188

Trade189

China190

Producing companies190

Production198

Consumption200

Chemicals200

Ammonia200

Methanol200

Hydrochloric acid201

Hydrogen peroxide201

Aniline201

Cyclohexane201

Caprolactam201

n-Butanol201

2-Ethylhexyl alcohol201

1,4-Butanediol201

Hexamethylenediamine—HMDA201

Petroleum refining202

Float glass202

Metals203

Fats and oils203

Electronics203

Other204

Price204

Trade204

Japan207

Producing companies207

Merchant hydrogen producers207

Liquid hydrogen producers207

Gaseous hydrogen producers208

Captive hydrogen producers210

Hydrogen fuel cell filling stations211

Production212

Consumption213

Electronics214

Metals214

Fats and oils214

Glass215

Price215

Trade215

Other Asia216

Northeast Asia216

Producing companies216

Salient statistics218

South Korea218

Taiwan219

Consumption219

Southeast Asia220

Producing companies220

Salient statistics223

Consumption223

Trade224

Oceania225

Producing companies225

Salient statistics226

Australia226

New Zealand226

Consumption226

Trade226

Appendix228

Bibliography229

Revisions230