دانلود گزارش Petrochemical Industry Overview از CEH

خرید گزارش Petrochemical Industry Overview

برای دانلود فایل Petrochemical Industry Overview مربوط به Chemical Economics Handbook و دریافت پی دی اف بررسی اجمالی صنعت پتروشیمی بر روی کلید خرید در انتهای صفحه کلیک کنید. پس از اتصال به درگاه پرداخت و تکمیل مراحل خرید، لینک دانلود ایمیل می شود. این گزارش مربوط به سال 2019 و در فرمت PDF ارسال می شود.

[box type=”download” align=”alignright” class=”” width=””]برای خرید گزارشهای Chemical Economics Handbook کافیست آدرس گزارش از سایت https://ihsmarkit.com/products/chemical-economics-handbooks.html را برای ما ارسال کنید.هزینه دریافت PDF فایل از سایت نکسانت، اعلام و پس از واریز هزینه ارسال میشود.[/box]

[box type=”note” align=”alignright” class=”” width=””]ارائه پی دی اف تمام متن به گزارشهای Nexant شامل: BI, PERP, POPS, PPE.. این گزارشها شامل قیمت مواد شیمیایی و پتروشیمیایی میباشد که قیمتها را در مناطق خاورمیانه ، امریکا، چین، آسیا، اروپا، آفریقا وسطح جهانی مورد بررسی قرار میدهند. [/box]

در صورتی که نیاز به دانلود هر گزارشی از IHS و یا PEP دارید، فقط کافیست ادرس اینترنتی گزارش را از سایت ihsmarkit.com و یا https://global.ihs.com برای ما ارسال کنید (راههای ارتباطی در صفحه تماس با گیگاپیپر ). پس از بررسی، هزینه ان اعلام می شود. پس از واریز نسخه الکترونیکی ارسال می شود.

[box type=”success” align=”alignright” class=”” width=””]برای دریافت PDF گزارش های فنی در زمينه فرآيندهای مواد پتروشيمی، وضعيت صنعت و بازار مواد پتروشيمی با ما مکاتبه کنید.[/box]

Petrochemical Industry Overview

Chemical Economics Handbook

15 August 2019

لینک گزارش از Chemical Economics Handbook:

For Download Please Contact Us :

Price : 55$

دانلود رایگان گزارش Petrochemical Industry Overview

برای اطمینان از کیفیت گزارش Petrochemical Industry Overview ، چند صفحه ابتدایی ان بصورت رایگان قرار داده شده است.گزارشهای دیگر دانلودی از ihsmarkit.com به همین صورت هستند.

درباره گزارش Petrochemical Industry Overview

In the petrochemical industry, the organic chemicals produced in the largest volumes are methanol, ethylene, propylene, butadiene, benzene, toluene, and xylenes. Ethylene, propylene, and butadiene, along with butylenes, are collectively called olefins, which belong to a class of unsaturated aliphatic hydrocarbons having the general formula CnH2n. Olefins contain one or more double bonds, which make them chemically reactive. Benzene, toluene, and xylenes, commonly referred to as aromatics, are unsaturated cyclic hydrocarbons containing one or more rings. Olefins, aromatics, and methanol are precursors to a variety of chemical products and are generally referred to as primary petrochemicals. Given the number of organic chemicals and the variety and multitude of ways by which they are converted to consumer and industrial products, this report focuses primarily on these seven petrochemicals, their feedstock sources, and their end uses.

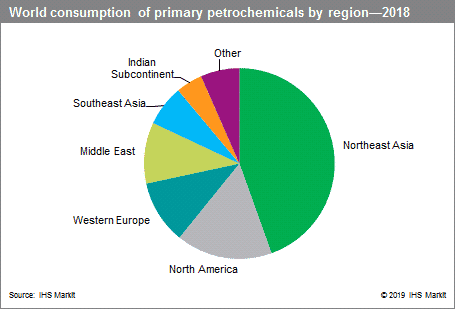

The following charts present the consumption of primary petrochemicals by type and by region:

Basic chemicals and plastics are the key building blocks for manufacture of a wide variety of durable and nondurable consumer goods. Considering the items encountered every day—the clothes we wear, construction materials used to build our homes and offices, a variety of household appliances and electronic equipment, packaging for food and beverages, and many products used in various modes of transportation—chemical and plastic materials provide the fundamental building blocks that enable the manufacture of the vast majority of these goods. Demand for chemicals and plastics is driven by global economic conditions, which are directly linked to demand for consumer goods.

While investments in new chemical assets are occurring on a global basis, the primary focus over the past decade has been in China, the Middle East, and North America, each with its own unique drivers for these investments, including fast – developing markets and indigenous energy and feedstock advantages. China’s investment has been focused on coal-tochemicals production and on-purpose propylene processes, but growth has slowed with the recent implementation of environmental controls, especially for coal-based chemicals. The Middle East, originally focused on oil and gas exports, began to develop its petrochemical assets to capitalize on its cheap and readily available ethane; the units are generally large scale, relatively new, and forward integrated into derivatives, the output of which is primarily for export. The developments in North American nonconventional oil and gas markets have reignited investment in new petrochemical capacity after more than a decade of very limited activity. Recent shale gas discoveries in the United States and Canada have dramatically increased the supply of natural gas liquids, which has transformed North America into a low-cost region for chemicals production once again. A large number of global chemical companies are now expanding or building facilities in the region.

The petrochemical industry continues to be impacted by the globalization and integration of the world economy. Several factors influencing world petrochemicals are the following:

Economies of scale. World-scale petrochemical plants built in recent years are substantially larger than those built over two decades ago. As a result, smaller, older, and less efficient units are being shut down, expanded, or, in some cases, retrofitted to produce different chemical products.

Price of crude oil. Crude oil prices had been on the rise since 2004 and traded for nearly $139 per barrel at the peak in mid-2008. However, by midyear 2014, prices collapsed from over $105 per barrel to about $30 per barrel by January 2015, as oil production in non-OPEC countries (especially the United States) rose and global demand slowed. The price has since crept back to around $65 per barrel in June 2019 (Brent). Petrochemical markets are impacted during sharp price fluctuations, creating a cloud of uncertainty in upstream and downstream investments.

Environment. Increasing concerns over fossil fuel supply and consumption, with respect to their impact on health and the environment, have led to the passage of legislation globally that will affect chemical and energy production and processing for the foreseeable future.

Technology. Manufacturing processes introduced in recent years have resulted in raw material replacement, shifts in the ratio of coproduct(s) produced, and cost. This has led to a supply/demand imbalance, particularly for smaller downstream petrochemical derivatives. In addition, growing environmental concerns have expedited the development and commercialization of renewably derived chemical products.

Shale gas development. Among the various technological advances, the combination of vertical hydraulic fracturing (“fracking”) and horizontal drilling in multistage hydraulic fracturing resulted in a considerable rise in natural gas production in the United States. This new potential has caused many countries to reexamine their natural gas reserves and pursue development of their own gas plays.

Political uncertainties. Situations in virtually all parts of the world—the Middle East, Africa, the CIS, and South America and even stable countries/markets such as the United States, the United Kingdom, and the European Union— have growing global implications for the supply and demand of petrochemicals and raw materials.

Economic growth and demand. The overall expansion of the population and an increase in individual purchasing power has resulted in an increase in demand for finished goods and greater consumption of energy in China, India, and Latin America.

There are overlaps among these trends and the impact varies by petrochemical product, country/region, and magnitude. Detailed discussion of individual primary petrochemical feedstocks, intermediates, derivatives, and end-use market segments is available in other CEH reports. The various CEH reports on each petrochemical provide in-depth coverage and a definitive source of market information for these chemicals.

دانلود گزارش بررسی اجمالی صنعت پتروشیمی

در صنعت پتروشیمی ، مواد شیمیایی آلی تولید شده در بیشترین حجم عبارتند از: متانول ، اتیلن ، پروپیلن ، بوتادین ، بنزن ، تولوئن و زایلن. اتیلن ، پروپیلن ، و بوتادین به همراه بوتیلن ها ، به طور دسته جمعی به نام الفین ها گفته می شوند که متعلق به یک کلاس از هیدروکربن های آلیفاتیک اشباع نشده اشباع با فرمول کلی CnH2n است. اولفین ها حاوی یک یا چند پیوند مضاعف هستند که باعث می شود آنها از نظر شیمیایی واکنشی نشان دهند. بنزن ، تولوئن و زایلن ها ، که معمولاً به عنوان آروماتیک شناخته می شوند ، هیدروکربنهای حلقوی اشباع نشده حاوی یک یا چند حلقه هستند. اولفین ها ، آروماتیک ها و متانول پیش ماده های مختلفی از محصولات شیمیایی هستند و به طور کلی به عنوان پتروشیمی اولیه شناخته می شوند. با توجه به تعداد مواد شیمیایی ارگانیک و تنوع و تعدد روشهای تبدیل آنها به کالاهای مصرفی و صنعتی ، این گزارش در درجه اول روی این هفت پتروشیمی ، منابع اولیه آنها و استفاده نهایی آنها متمرکز است.

نمودارهای زیر میزان مصرف مواد اولیه پتروشیمی را براساس نوع و منطقه نشان می دهد:

بررسی اجمالی صنعت پتروشیمی

بررسی اجمالی صنعت پتروشیمی

مواد شیمیایی اساسی و پلاستیک بلوک های اصلی ساخت برای تولید طیف گسترده ای از کالاهای مصرفی با دوام و غیر قابل استفاده هستند. با توجه به مواردی که هر روز با آن مواجه می شویم — لباسی که می پوشیم ، مصالح ساختمانی که برای ساخت منازل و دفاتر ما استفاده می شود ، انواع لوازم خانگی و تجهیزات الکترونیکی ، بسته بندی مواد غذایی و نوشیدنی و بسیاری از محصولات مورد استفاده در حالت های مختلف حمل و نقل – شیمیایی و پلاستیک مصالح ساختمانی اساسی را ایجاد می کنند که تولید اکثریت قریب به اتفاق این کالاها را امکان پذیر می کند. تقاضا برای مواد شیمیایی و پلاستیک تحت تأثیر شرایط اقتصادی جهانی است که مستقیماً با تقاضای کالاهای مصرفی در ارتباط است.

در حالی که سرمایه گذاری در دارایی های جدید شیمیایی به صورت جهانی اتفاق می افتد ، تمرکز اصلی در یک دهه گذشته در چین ، خاورمیانه و آمریکای شمالی بوده است که هرکدام محرک های منحصر به فرد خود را برای این سرمایه گذاری ها از جمله بازارهای در حال توسعه سریع و بومی دارند. مزایای انرژی و خوراک. سرمایه گذاری چین بر روی تولید سموم دفع زباله و فرآیندهای پروپیلن با هدف متمرکز شده است ، اما با اجرای اخیر کنترل های محیطی ، به ویژه برای مواد شیمیایی مبتنی بر زغال سنگ ، رشد کند شده است. خاورمیانه که در ابتدا بر صادرات نفت و گاز متمرکز بود ، شروع به توسعه دارایی های پتروشیمی خود کرد تا بتواند از اتان ارزان و به راحتی در دسترس خود سرمایه گذاری کند. واحدها عموماً در مقیاس بزرگ ، نسبتاً جدید و رو به جلو در مشتقات قرار دارند که خروجی آن در درجه اول برای صادرات است. تحولات در بازارهای غیر متعارف نفت و گاز آمریکای شمالی پس از گذشت بیش از یک دهه فعالیت بسیار محدود ، مجدداً سرمایه گذاری را در ظرفیت جدید پتروشیمی انجام داده است. اکتشافات اخیر گاز شیل در ایالات متحده و کانادا باعث افزایش چشمگیر عرضه مایعات با گاز طبیعی شده است ، که یک بار دیگر آمریکای شمالی را به یک منطقه کم هزینه برای تولید مواد شیمیایی تبدیل کرده است. تعداد زیادی از شرکتهای جهانی شیمیایی اکنون در حال گسترش و یا ایجاد امکانات در منطقه هستند.

صنعت پتروشیمی همچنان تحت تأثیر جهانی شدن و ادغام اقتصاد جهانی قرار دارد. چندین عامل مؤثر بر پتروشیمی های جهان از جمله موارد زیر است:

اقتصاد مقیاس. کارخانجات پتروشیمی در مقیاس جهانی که در سالهای اخیر ساخته شده اند ، نسبت به نمونه هایی که بیش از دو دهه قبل ساخته شده اند ، بزرگتر هستند. در نتیجه واحدهای کوچکتر ، مسن تر و با کارایی کمتر بسته می شوند ، گسترش می یابند یا در بعضی موارد برای تولید محصولات شیمیایی مختلف مقاوم سازی می شوند.

قیمت نفت خام. قیمت نفت خام از سال 2004 رو به افزایش بوده است و در اواسط سال 2008 نزدیک به 139 دلار در هر بشکه معامله شد. با این حال ، تا اواسط سال 2014 ، قیمت ها از بیش از 105 دلار در هر بشکه تا حدود 30 دلار در هر بشکه تا ژانویه 2015 فرو ریخت ، زیرا تولید نفت در کشورهای غیر اوپک (به ویژه ایالات متحده) افزایش یافت و تقاضای جهانی کند شد. این قیمت از ژوئن سال 2019 (برنت) به حدود 65 دلار در هر بشکه رسیده است. بازارهای پتروشیمی در طی نوسانات شدید قیمت تحت تأثیر قرار می گیرند و باعث ایجاد ابر عدم اطمینان در سرمایه گذاریهای بالادست و پایین دست می شوند.

محیط. افزایش نگرانی ها در مورد تأمین و مصرف سوخت فسیلی ، با توجه به تأثیر آنها بر سلامتی و محیط زیست ، موجب تصویب قوانینی در سطح جهان شده است که بر روی تولید و فرآوری مواد شیمیایی و انرژی برای آینده قابل پیش بینی تأثیر خواهد گذاشت.

فن آوری. فرآیندهای تولید معرفی شده در سالهای اخیر منجر به جایگزینی مواد اولیه ، تغییر در نسبت کالاهای تولیدی (بازدید کنندگان) و هزینه شده است. این امر به عدم تعادل عرضه / تقاضا منجر شده است ، به ویژه برای مشتقات کوچکتر پتروشیمی پایین دست. علاوه بر این ، نگرانی های رو به رشد محیط زیست باعث توسعه و تجاری سازی محصولات شیمیایی تجدید پذیر مشتق شده است.

Download Petrochemical Industry Overview

Table of Contents

SectionPage Number

Executive summary8

List of abbreviations11

Petrochemical industry fundamentals13

Introduction13

Sources of petrochemicals14

Crude petroleum15

Natural gas18

Coal20

Major industry characteristics21

The seven basic building blocks23

Ethylene23

Polyethylene26

Ethylene oxide26

Ethylene dichloride27

Ethylbenzene27

Linear alpha-olefins28

Propylene28

Polypropylene31

Propylene oxide32

Acrylonitrile32

Cumene33

Acrylic acid33

Oxo alcohols34

Methanol34

Formaldehyde37

Fuel applications37

Acetic acid38

Methanol-to-olefins / methanol-to-propylene39

Methyl methacrylate39

Butadiene40

Polybutadiene42

Styrene-butadiene rubber43

Styrene-butadiene latexes43

Nitrile elastomers44

ABS resins44

Adiponitrile45

Benzene45

Ethylbenzene48

Cumene49

Cyclohexane49

Nitrobenzene49

Alkylbenzene50

Chlorobenzene50

Toluene50

Benzene / mixed xylenes53

Gasoline blending53

Toluene diisocyanate53

Benzoic acid53

Xylenes54

para-Xylene57

ortho-Xylene57

meta-Xylene58

Gasoline blending58

Solvents58

Ammonia59

Major petrochemical producers61

Supply and demand by region62

World62

Capacity62

Ethylene64

Propylene65

Methanol66

Butadiene68

Benzene68

Toluene69

Xylenes70

Salient statistics71

Ethylene73

Propylene75

Methanol76

Butadiene79

Benzene80

Toluene82

Xylenes83

Price85

Trade86

North America89

Sources of basic petrochemicals90

Capacity92

Production96

Ethylene97

Propylene98

Methanol99

Butadiene100

Aromatics100

Consumption101

Trade102

South America103

Sources of basic petrochemicals104

Capacity105

Production107

Ethylene108

Propylene109

Methanol109

Butadiene110

Aromatics111

Consumption111

Trade112

Western Europe113

Sources of basic petrochemicals114

Capacity115

Production117

Ethylene118

Propylene119

Methanol119

Butadiene121

Aromatics121

Consumption121

Trade123

Central Europe123

Source of basic petrochemicals124

Capacity125

Production126

Ethylene127

Propylene127

Methanol128

Butadiene129

Aromatics129

Consumption129

Trade130

CIS and Baltic States131

Sources of basic petrochemicals132

Capacity133

Production134

Ethylene135

Propylene136

Methanol136

Butadiene137

Aromatics137

Consumption138

Trade139

Middle East140

Sources of basic petrochemicals141

Capacity142

Production144

Ethylene145

Propylene146

Methanol147

Butadiene148

Aromatics148

Consumption148

Trade149

Africa150

Sources of basic petrochemicals150

Capacity152

Production153

Ethylene153

Propylene154

Methanol155

Butadiene156

Aromatics156

Consumption156

Trade157

Indian Subcontinent158

Sources of basic petrochemicals158

Capacity159

Production161

Ethylene162

Propylene162

Methanol163

Butadiene164

Aromatics164

Consumption164

Trade166

Northeast Asia166

Sources of basic petrochemicals167

Capacity169

Production171

Ethylene172

Propylene173

Methanol175

Butadiene176

Aromatics –176

Consumption176

Trade178

Southeast Asia179

Sources of basic petrochemicals179

Capacity181

Production182

Ethylene183

Propylene183

Methanol184

Butadiene185

Aromatics185

Consumption185

Trade187

Additional resources188

Revisions189